风险指标的计算 (empyrical模块)

概述

量化中,我们经常会遇到各种量化指标的计算,对于zipline来说,也会对这部分计算进行处理,由于指标计算的通用性比较强,所以,zipline单独封装了 empyrical 这个模块,可以处理类似的计算,由于这个模块并不依赖其它zipline模块,我们可以在我么的项目中单独使用它。

安装

pip install empyrical

它会依赖安装 numpy, scipy, pandas 等模块

使用

导入

from empyrical import (

alpha,

beta,

alpha_beta_aligned,

annual_volatility,

cum_returns,

annual_return,

downside_risk,

information_ratio,

max_drawdown,

sharpe_ratio,

sortino_ratio,

calmar_ratio,

omega_ratio,

tail_ratio

)

初始数据

策略收益率

大多数函数的参数都需要策略的收益率列表,格式为 pandas.Series 结构,如下:

...

2015-07-16 -0.012143

2015-07-17 0.045350

2015-07-20 0.030957

2015-07-21 0.004902

...

索引为一个时间序列, 值为每日的收益率,为一个百分比,并且是非累积的,也就是每天相对于上一个交易日的收益比率。

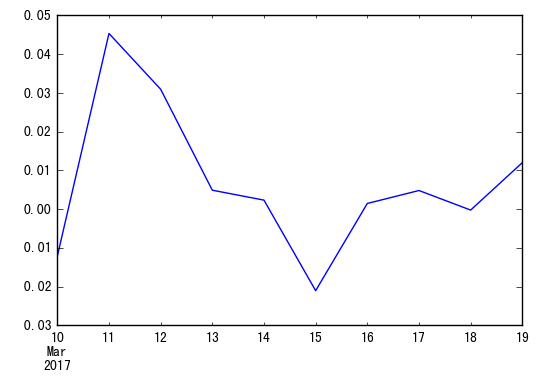

下面我们构造一个初始数据

import pandas as pd

returns = pd.Series(

index=pd.date_range('2017-03-10', '2017-03-19'),

data=(-0.012143, 0.045350, 0.030957, 0.004902, 0.002341, -0.02103, 0.00148, 0.004820, -0.00023, 0.01201)

)

returns

2017-03-10 -0.012143

2017-03-11 0.045350

2017-03-12 0.030957

2017-03-13 0.004902

2017-03-14 0.002341

2017-03-15 -0.021030

2017-03-16 0.001480

2017-03-17 0.004820

2017-03-18 -0.000230

2017-03-19 0.012010

Freq: D, dtype: float64

returns.plot()

<matplotlib.axes._subplots.AxesSubplot at 0x7f3bd6fecda0>

基准收益率

和策略收益一样,我们可以构造一个模拟的基准收益

benchmark_returns = pd.Series(

index=pd.date_range('2017-03-10', '2017-03-19'),

data=(-0.031940, 0.025350, -0.020957, -0.000902, 0.007341, -0.01103, 0.00248, 0.008820, -0.00123, 0.01091)

)

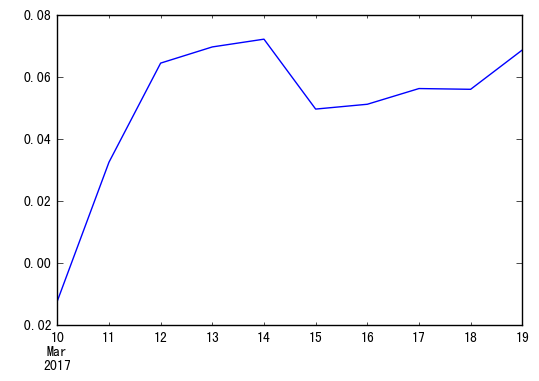

计算累计收益

creturns = cum_returns(returns)

creturns

2017-03-10 -0.012143

2017-03-11 0.032656

2017-03-12 0.064624

2017-03-13 0.069843

2017-03-14 0.072348

2017-03-15 0.049796

2017-03-16 0.051350

2017-03-17 0.056417

2017-03-18 0.056174

2017-03-19 0.068859

Freq: D, dtype: float64

creturns.plot()

<matplotlib.axes._subplots.AxesSubplot at 0x7f3bd65eb0b8>

计算最大回撤

max_drawdown(returns)

-0.02103000000000009

计算年化收益

annual_return(returns)

4.3554273608590925

年化Volatility (策略波动率)

用来测量策略的风险性,波动越大代表策略风险越高。

annual_volatility(returns, period='daily')

0.3055933840036463

Calmar比率

Calmar比率描述的是收益和最大回撤之间的关系。计算方式为年化收益率与历史最大回撤之间的比率。Calmar比率数值越大,基金的业绩表现越好。反之,基金的业绩表现越差。

calmar_ratio(returns)

207.10543798664165

Omega比率

介绍: Omega函数是用来分析收益分布的一种方法,它是一种天然的业绩指标。基于Omega的分析是在下跌,下偏矩和损益文献的精神上进行的。Omega函数捕捉到在收益分布上的所有高阶矩信息并且影响收益水平的敏感性。

公式意义:Omega越高越好,它是对偏度和峰值的一个调整。

omega_ratio(returns=returns, risk_free=0.0001)

3.0015132184078577

Sharpe比率

核心思想:理性的投资者将选择并持有有效的投资组合.

公式意义:夏普指数代表投资人每多承担一分风险,可以拿到几分收益;若为正值,代表基金收益率高过波动风险;若为负值,代表基金操作风险大过于收益率。每个投资组合都可以计算Sharpe ratio,即投资回报与多冒风险的比例,这个比例越高,投资组合越佳。

sharpe_ratio(returns=returns)

5.6451366106126715

sortino比率

介绍: Sortino ratio是一个能够评价投资资产、组合或者策略收益的指标。它是夏普比率的修正,它只对收益低于某个值的波动性进行衡量,这个值可能是持有者规定的目标收益或者是要求收益,而夏普比率是同时对上涨的和下降的波动进行衡量。尽管这两个比率都衡量的是一个调整后的投资风险,但它们的意义却不同,这导致投资的收益的结果不同。

核心思想: 公式及其解释:R是资产或组合的预期收益,T是投资策略的目标或要求的收益,起源于最小可接受收益。DR是目标方差的平方根。也就是二阶低偏矩。 Sharpe and Omega-Sharpe ratio的一个自然扩展就是由Sortino在1991年提出的,他使用的是downside risk作为分母,downside risk就是二阶下偏矩。 总风险用下降风险所代替,因为投资组合经理不会被上涨的变化而惩罚,但会被低于最小目标收益的变化而惩罚。 用下降标准差而不是总标准差,以区别不利和有利的波动。

sortino_ratio(returns=returns)

14.150708210667487

下降风险

downside_risk(returns=returns)

0.12191025172150209

信息比率(Information Ratio)

信息比率主要是用来衡量某一投资组合优于一个特定指数的风险调整超额报酬,或者说是用来衡量超额风险所带来的超额收益。它表示单位主动风险所带来的超额收益。

Information Ratio = α∕ω (α为组合的超额收益,ω为主动风险)

计算信息比率时,可以将基金报酬率减去同类基金或者是大盘报酬率(剩下的值为超额报酬),再除以该超额报酬的标准差。信息比率越高,该基金表现持续优于大盘的程度越高。

information_ratio(returns=returns, factor_returns=benchmark_returns)

0.43383172638699696

Alpha

投资中面临着系统性风险(即Beta)和非系统性风险(即Alpha),Alpha是投资者获得与市场波动无关的回报。比如投资者获得了15%的回报,其基准获得了10%的回报,那么Alpha或者价值增值的部分就是5%。

alpha(returns=returns, factor_returns=benchmark_returns, risk_free=0.01)

0.7781943501778946

Beta

表示投资的系统性风险,反映了策略对大盘变化的敏感性。例如一个策略的Beta为1.5,则大盘涨1%的时候,策略可能涨1.5%,反之亦然;如果一个策略的Beta为-1.5,说明大盘涨1%的时候,策略可能跌1.5%,反之亦然。

beta(returns=returns, factor_returns=benchmark_returns, risk_free=0.01)

0.56157656832313008

Tail Ratio

tail_ratio(returns=returns)

2.2825137911495892

其他说明

上面很多参数都涉及到年华指标,他们都会涉及到两个可选的参数, period, annualization , 其中,如果设置了 annualization ,则 period会被忽略,

他们是用来设置策略的年化频率的,对于period 设置为一个字符串,可以设置的参数为 'monthly', 'weekly' , 'daily', 后面是默认的值 ,

{'monthly':12

'weekly': 52

'daily': 252}

如果需要覆盖默认的值, 则可以通过 annualization 参数来设定。